Maafkan saya, karena saya telah meminjam. Peg Hunter / Flickr, CC BY-NC

Maafkan saya, karena saya telah meminjam. Peg Hunter / Flickr, CC BY-NC

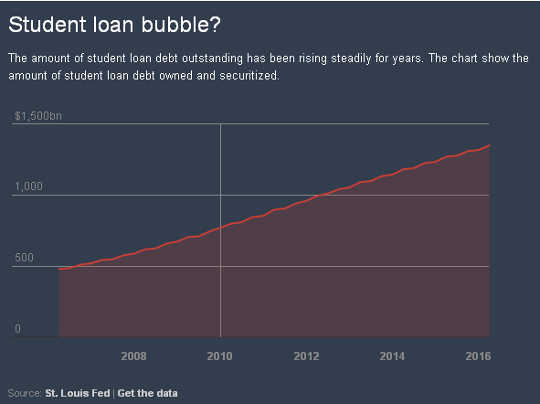

Hutang pinjaman mahasiswa yang luar biasa di Amerika Serikat mencapai rekor US $ 1.35 triliun pada bulan Maret, naik enam persen dari tahun sebelumnya.

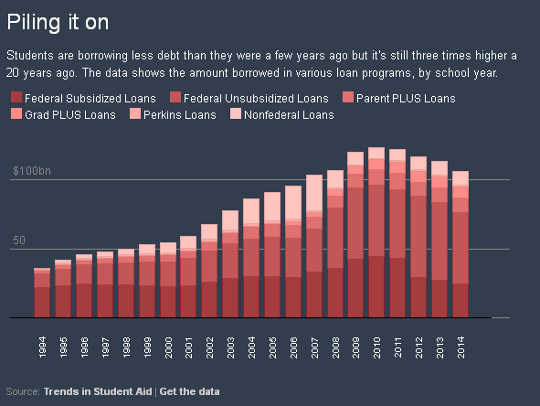

Tentang 10 juta orang yang meminjam dari program pinjaman mahasiswa utama pemerintah - 43 persen - saat ini berada di belakang atau tidak lagi melakukan pembayaran, dengan lebih dari sepertiga dari mereka di default. Beberapa siswa sangat berisiko, seperti yang hadir untuk institusi nirlaba.

Sementara itu, tingkat default pinjaman banyak dilaporkan oleh Departemen Pendidikan AS gagal untuk memperhitungkan untuk peminjam yang default lebih dari tiga tahun setelah pembayaran dimulai. Tingkat suku bunga ini juga gagal memperhitungkan jutaan peminjam yang sedang berjuang atau tidak dapat melunasi pinjaman mereka namun tidak termasuk dalam jumlah tersebut karena mereka telah mengklaim penundaan ekonomi yang ditangguhkan.

Angka-angka meresahkan ini menimbulkan pertanyaan tentang apa yang terjadi pada peminjam yang tidak dapat membayar pinjaman siswa mereka.

Masalah 'yang tidak semestinya'

Sementara individu dengan hutang yang tidak dapat mereka bayar sering beralih ke kebangkrutan, opsi pelepasan ini seringkali tidak tersedia dalam kasus pinjaman mahasiswa. Debitur tersebut pertama harus menunjukkan "kesulitan yang tidak semestinya," sebuah standar yang pasti beberapa peminjam dapat memuaskan dan yang tidak diterapkan pada sebagian besar jenis hutang tanpa jaminan dalam kebangkrutan.

Hutang kartu kredit, misalnya, dapat dengan mudah dilepaskan selama seseorang memenuhi syarat untuk mengajukan perlindungan kebangkrutan. Standar tersebut juga menyisakan debitur pinjaman siswa tanpa jenis opsi yang terbuka bagi bisnis yang bangkrut untuk bekerja sama dengan kreditur guna mengurangi hutang.

Beberapa peminjam pinjaman siswa mungkin akan segera merasa lega. Departemen Pendidikan mengajukan peraturan baru minggu ini, misalnya, yang akan memudahkan siswa yang ditipu oleh perguruan tinggi mereka untuk mendapatkan hutang mereka dimaafkan.

Itu adalah langkah ke arah yang benar. Tapi lebih banyak yang perlu dilakukan.

Sebagai sarjana hukum pendidikan tinggi yang telah memeriksa masalah ini selama bertahun-tahun, kami memiliki ketertarikan khusus pada cara hukum dan standar hukum mendukung atau merugikan siswa. Ketidakmampuan umum orang Amerika untuk melepaskan pinjaman mahasiswa berdasarkan undang-undang kepailitan saat ini mewakili masalah yang mempengaruhi jutaan peminjam dan keluarga mereka.

Ini dan gunung yang tumbuh dari hutang telah diminta pembuat undang-undang dan pengamat lainnya untuk memperingatkan dari gelembung lain dalam pembuatannya, dengan konsekuensi berpotensi bencana.

Betapa sulitnya didirikannya

Betapa sulitnya didirikannya

Peran federal dalam pinjaman mahasiswa dapat ditelusuri kembali ke Undang-Undang Pendidikan Pertahanan Nasional 1958, yang membuat pinjaman federal tersedia untuk semua siswa.

Di 1965, pemerintah federal beralih dari pinjaman melayani sebagai penjamin pinjaman mahasiswa. Perombakan kebijakan pinjaman federal di 2010 membuat pinjaman langsung dari pemerintah federal satu-satunya program pinjaman mahasiswa yang dijamin oleh pemerintah federal, walaupun pinjaman dari kreditur lain, yang sering disebut pinjaman mahasiswa swasta, masih tersedia.

Sampai 1970s, hutang pinjaman mahasiswa menerima perlakuan yang sama dalam proses kebangkrutan seperti jenis hutang tanpa jaminan lainnya. Kekhawatiran timbul, bagaimanapun, bahwa peminjam yang tidak bermoral telah berusaha melepaskan pinjaman mahasiswa mereka setelah mendapat posisi menguntungkan di bidang hukum dan hukum.

Bukti menunjukkan tidak ada pola pelecehan yang meluas, namun Kongres mengarahkan 1976 bahwa pinjaman yang dijamin oleh pemerintah federal tidak dapat dipulangkan dengan kebangkrutan selama lima tahun awal periode pelunasan, tanpa adanya pertanggungjawaban yang tidak semestinya. Kongres memperpanjang persyaratan kesulitan yang tidak semestinya sampai tujuh tahun di 1990, dan di 1998 membuat standar berlaku selama masa pinjaman. Dan di 2005, Kongres juga memperpanjang standar kesulitan yang tidak semestinya untuk pinjaman mahasiswa swasta yang tidak dijamin oleh pemerintah federal.

Kongres tidak mendefinisikan istilah yang tidak semestinya, meninggalkannya ke pengadilan kebangkrutan untuk menafsirkan maknanya. Sebagian besar pengadilan telah mengadopsi apa yang disebut tes Brunner (dinamai sesuai putusan pengadilan yang terkenal), yang mewajibkan debitur pinjaman mahasiswa untuk membuat tiga pertunjukan. Pertama, mereka harus membuktikan bahwa mereka tidak dapat melunasi pinjaman mahasiswa mereka dan mempertahankan standar hidup minimal. Kedua, mereka harus menunjukkan keadaan tambahan yang membuatnya sangat tidak mungkin bisa membayar pinjaman mahasiswa mereka. Dan akhirnya, debitur harus menunjukkan bahwa mereka telah berusaha dengan baik untuk membayar pinjaman mahasiswa mereka.

Standar yang ketat ini dapat menyebabkan hasil yang mengecewakan. Misalnya, dalam satu kasus, a hakim kebangkrutan menolak debit di bawah kesulitan yang tidak semestinya untuk seorang debitur pinjaman mahasiswa di 50-nya yang memiliki catatan tunawisma dan tinggal di $ 1,000 sebulan.

Dalam prakteknya, kebanyakan pengadilan sudah mendaftar tes Brunner, atau standar serupa, dengan cara yang membuat kebangkrutan dalam kebangkrutan terutama sulit dilakukan bagi banyak peminjam pinjaman siswa. Sebenarnya, a Kertas 2012 dihitung bahwa 99.9 persen dari debitur pinjaman mahasiswa bangkrut bahkan tidak mencoba untuk melepaskannya. Di antara alasan untuk persentase rendah ini kemungkinan standar sulit untuk memenuhi syarat untuk dikeluarkan.

Beberapa pengadilan mundur

Beberapa pengadilan mundur

Baru-baru ini, bagaimanapun, beberapa pengadilan kebangkrutan telah menafsirkan tes Brunner dengan lebih leniently.

Mungkin yang paling contoh yang terkenal, sebuah panel hakim yang meninjau keputusan kebangkrutan melepaskan hutang pinjaman mahasiswa Janet Roth, seorang wanita berusia 68 dengan masalah kesehatan kronis yang memperoleh pendapatan Social Security sebesar $ 780 sebulan.

Kreditor Roth berpendapat bahwa dia tidak bisa melewati jalur iman baik tes Brunner karena dia tidak pernah melakukan pembayaran sukarela atas pinjaman muridnya. Tapi panel menolak argumen ini dengan alasan bahwa Roth telah hidup dengan hemat dan tidak pernah mendapatkan cukup uang untuk membayar kembali pinjaman muridnya meskipun usaha terbaiknya untuk memaksimalkan pendapatannya.

Panel tersebut juga menolak argumen kreditur bahwa Roth harus ditempatkan dalam rencana pembayaran berbasis pendapatan jangka panjang yang akan diperluas untuk tahun 25. Penghasilan Roth sangat rendah, kreditur menunjukkan, bahwa dia tidak diharuskan membayar apapun atas pinjaman mahasiswa. Namun demikian, kemungkinan kecil ada bahwa pendapatan Roth akan meningkat di masa depan, yang memungkinkannya melakukan setidaknya pembayaran token.

Dalam pandangan pengadilan, menempatkan Roth pada rencana pelunasan jangka panjang sepertinya tidak ada gunanya. Dengan menerapkan prinsip common law tentang keadilan dasar, pengadilan menyatakan "bahwa undang-undang tersebut tidak mewajibkan pihak untuk melakukan tindakan sia-sia."

Salah satu hakim dalam kasus Roth mengajukan pendapat terpisah yang menyetujui penghakiman tersebut namun menyarankan agar pengadilan membiarkan tes Brunner sama sekali. Dia berpendapat pengadilan harus menggantinya dengan standar di mana hakim kebangkrutan "mempertimbangkan semua fakta dan keadaan yang relevan" untuk menentukan apakah debitur mampu membayar hutang pinjaman mahasiswa "sambil mempertahankan standar kehidupan yang sesuai."

Standar semacam itu akan lebih dekat selaras dengan bagaimana sebagian besar jenis hutang lainnya memenuhi syarat untuk dilepaskan dengan kebangkrutan.

Sejauh ini, pengadilan banding federal belum menerima saran untuk membatalkan tes Brunner, walaupun beberapa pengadilan yang lebih rendah telah mulai menerapkannya secara lebih manusiawi. Tes Brunner, bagaimanapun, adalah standar subjektif, dan debitur mengalami hasil yang sangat berbeda saat mereka mencoba melepaskan pinjaman murid mereka dengan kebangkrutan.

Beranjak menuju standar yang lebih manusiawi

Tindakan terbaru oleh pemerintahan Obama mengenai masalah ini - termasuk minggu ini pengumuman di perguruan tinggi "predator" - telah menyertai kegiatan peradilan.

Misalnya, di 2015, Departemen Pendidikan menawarkan bimbingan pada saat pemegang pinjaman harus "menyetujui atau tidak menentang" petisi sulit yang tidak semestinya yang melibatkan hutang siswa yang didukung pemerintah dalam proses kebangkrutan.

Departemen tersebut juga baru saja diumumkan sebuah inisiatif untuk mengatasi masalah dalam membuat pengampunan pinjaman tersedia bagi individu yang cacat permanen.

Dalam kasus pinjaman mahasiswa swasta, Pemerintahan Obama mendesak Kongres untuk membuat pinjaman semacam itu tidak lagi tunduk pada standar kesulitan yang tidak semestinya.

Pengadilan dan agen federal dapat membantu meniru interpretasi dan penerapan standar kesulitan yang tidak semestinya dan membuat pilihan yang lebih realistis bagi beberapa peminjam. Pada akhirnya, bagaimanapun, otoritas bergantung pada Kongres untuk membuat perubahan substantif terhadap perlakuan hutang pinjaman siswa dalam kebangkrutan.

Sementara kemungkinan ditahan sampai setelah pemilihan bulan November, otorisasi Undang-Undang Pendidikan Tinggi yang tertunda - inti dari kebijakan pendidikan tinggi federal - menyajikan kesempatan kunci bagi Kongres untuk meninjau standar kesulitan yang tidak semestinya. Paling tidak, Kongres harus memberikan pertimbangan serius untuk menghapus standar pinjaman siswa swasta.

Pilihan lainnya termasuk mengembalikan batas berapa lama standar kesulitan yang tidak semestinya berlaku untuk pinjaman mahasiswa federal atau mengarahkan pengadilan untuk menerapkan tes yang lebih fleksibel untuk dilepaskan dalam kebangkrutan, seperti yang dianjurkan dalam pendapat terpisah dalam kasus Roth.

Dengan banyaknya peminjam pinjaman mahasiswa yang berjuang, keadaan menyarankan perlunya Kongres mengambil tindakan tegas mengenai isu kritis ini mengenai kebijakan publik dan dasar kemanusiaan.

Artikel ini awalnya muncul di Percakapan

Tentang Penulis

![]() Neal H. Hutchens, Profesor Perguruan Tinggi, Universitas Mississippi dan Richard Fossey. Penelitiannya berfokus pada masalah hukum di pendidikan tinggi, dengan satu untaian utama dari beasiswa yang berkaitan dengan isu-isu yang berkaitan dengan independensi dan otonomi fakultas.

Neal H. Hutchens, Profesor Perguruan Tinggi, Universitas Mississippi dan Richard Fossey. Penelitiannya berfokus pada masalah hukum di pendidikan tinggi, dengan satu untaian utama dari beasiswa yang berkaitan dengan isu-isu yang berkaitan dengan independensi dan otonomi fakultas.

Paul Burdin Mengabiri Profesor Pendidikan, Universitas Louisiana di Lafayette. Dia telah banyak menulis tentang krisis pinjaman mahasiswa dan blog tentang topik ini di condemnedtodebt.org.

Buku terkait

at Pasar InnerSelf dan Amazon

.")