badai Matthew telah membanting ke pantai Florida setelah memalu Haiti. Dekat dengan 2 juta orang diminta untuk mengungsi untuk menghindari angin dan hujan.

Sementara setiap kehilangan nyawa akan menjadi perhatian terbesar, badai tersebut diperkirakan akan menyebabkan kerusakan yang luas pada bangunan dan infrastruktur, membuat orang-orang Floridia dibebani dengan kerugian besar - beberapa orang yang diasuransikan dan beberapa lainnya tidak.

Untuk kategori badai 4 di daerah ini - seperti yang dianggap pada satu titik - the gangguan ekonomi diperkirakan akan menghabiskan biaya dari $ 5 miliar sampai $ 15 miliar, menurut Bloomberg. Badai kemudian diturunkan menjadi kategori 3.

Perusahaan analisis real estat CoreLogic perkiraan bahwa lebih dari rumah 954,000 di Florida berisiko mengalami kerusakan akibat badai Kategori 4, dan satu juta lainnya berisiko di South Carolina, North Carolina dan Georgia.

Jadi siapa yang akan membayarnya?

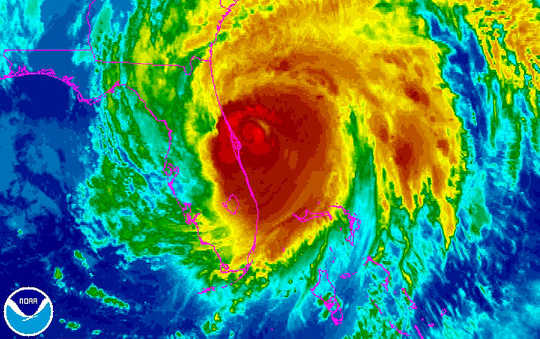

Badai Matius terlihat bergerak naik ke pantai timur Florida dalam citra inframerah ini dari satelit GOES-East NOAA. NOAA

Badai Matius terlihat bergerak naik ke pantai timur Florida dalam citra inframerah ini dari satelit GOES-East NOAA. NOAA

Baris pertahanan pertama

Salah satu konsekuensi perubahan iklim adalah cuaca kejadian ekstrem lebih sering terjadi dengan potensi untuk menyebabkan kerusakan bencana lebih sering. Menurut Laporan Risiko Global 2016 dari Forum Ekonomi Dunia, peristiwa cuaca ekstrem menempati urutan kedua sebagai ancaman paling besar terhadap stabilitas global di masa depan. Dan penelitian saya tentang keselamatan dan kesehatan lembaga keuangan menunjukkan tren ini juga dapat mengancam stabilitas industri asuransi.

Baris pertama pertahanan untuk menangani biaya adalah perusahaan asuransi yang beroperasi di Florida, yang akan sibuk dalam beberapa minggu dan bulan mendatang untuk menilai dan membayar klaim polis asuransi dari rumah dan pemilik bisnis yang diasuransikan.

Tapi sebagian besar perusahaan asuransi milik Florida relatif baru karena pasar mengalami restrukturisasi mendasar setelah Badai Wilma di 2005, beralih dari perusahaan asuransi nasional besar ke sektor yang lebih kecil yang hampir secara keseluruhan berfokus pada negara. Wilma menyebabkan $ 12.3 miliar pada kerugian yang diasuransikan (dalam dolar 2015), peringkat kelima di antara badai AS yang paling mahal.

Hal ini membuat barisan pertahanan, reasuradur, lebih penting lagi.

Perusahaan asuransi membeli kebijakan cadangan dengan reasuradur untuk mengurangi eksposur terhadap klaim asuransi yang memerlukan pembayaran berpotensi besar dalam peristiwa cuaca ekstrem. Hal ini memungkinkan perusahaan mengurangi tanggung jawab mereka terhadap klaim individual dan mencapai pengurangan eksposur risiko secara keseluruhan dari diversifikasi yang lebih besar.

Biaya dari semua kebijakan ini meningkat, bagaimanapun, sebagai model historis dan matematis yang digunakan untuk menentukan faktor kebijakan dalam badai yang lebih baru dan lebih parah.

Jika peristiwa yang berkaitan dengan cuaca di masa depan ternyata lebih mahal bagi perusahaan asuransi daripada di masa lalu, data historis dan model penetapan harga kebijakan tradisional mungkin tidak mendukung valuasi ekuitas di industri ini cukup untuk menjaga agar perusahaan tetap stabil secara finansial. Dengan kata lain, perusahaan mungkin tidak memiliki cukup kekuatan finansial untuk meliput bencana di masa depan.

Jadi, sementara perusahaan asuransi, reasuransi dan regulator mereka mencoba mengembangkan model dan alat yang lebih baik untuk mengelola iklim dan risiko bencana lainnya, pasar keuangan global telah memberikan sedikit kelegaan.

Kucing obligasi untuk menyelamatkan

Penerbitan obligasi bencana (alias "kucing") telah menjadi sumber pendanaan yang penting bagi industri asuransi dan alat yang efektif untuk mengalihkan beberapa risiko terbesar kepada investor pasar modal.

Pada dasarnya, obligasi kucing seperti kebanyakan sekuritas utang karena penerbit (dalam hal ini perusahaan asuransi atau reasuradur) mendapat akses pembiayaan (ditahan di escrow) dari investor dengan imbalan pembayaran kupon reguler dan pengembalian pokok akhir. Perbedaan dengan jenis hutang ini adalah bahwa jika kerugian lebih besar dari jumlah yang telah ditentukan sebelumnya terjadi sebagai akibat dari angin topan atau gempa bumi, penerbit diperbolehkan untuk menunda atau melewati pembayaran bunga dan / atau pokok, sementara pemegang obligasi menanggung kerugian yang bisa jadi substansial

Namun, dalam lingkungan suku bunga mendekati nol, investor sebagian besar diuntungkan dari imbal hasil yang lebih tinggi terkait dengan obligasi malapetaka. Dan beberapa obligasi kucing telah menderita kerugian akibat badai atau gempa bumi, membuat mereka (sejauh ini) sangat menghargai pemegangnya.

Dan imbal hasil yang menarik tersebut telah meningkatkan permintaan obligasi ini dan mendorong penerbitan obligasi tersebut. Saat ini, ada sekitar $ 12 miliar senilai obligasi malapetaka dengan setidaknya beberapa eksposur ke Florida badai. Itu sedikit lebih dari setengah dari seluruh $ 22 miliar obligasi kucing yang beredar. (Hanya $ 5.55 miliar dari hutang yang beredar di 2005.)

Tapi obligasi ini tidak sepenuhnya kebal untuk krisis keuangan atau bencana alam. Dan beberapa orang berpendapat bahwa saat-saat indah bisa berakhir seperti pasar Florida sangat bergantung pada reasuransi dan juga obligasi kucing, yang berarti dana pensiun dan pemegang hutang lainnya bisa menghadapi kerugian besar dalam kasus kerusakan ekstrim

Banjir kerugian

Jenis asuransi ini khas hanya mencakup kerusakan akibat angin dari angin topan. Namun badai seperti itu juga terkait dengan banjir yang meluas. Itu tercakup dalam jenis asuransi yang berbeda sama sekali.

Program Asuransi Banjir Nasional (NFIP) yang dikelola oleh Federal Emergency Management Agency (FEMA) bekerja dengan beberapa perusahaan asuransi untuk memberikan asuransi banjir kepada individu dan bisnis di masyarakat yang telah bergabung dengan NFIP dan mematuhi standar pengelolaan dataran banjir yang jelas.

Ini adalah contoh kemitraan publik-swasta itu bisa diperpanjang untuk membantu melindungi dari ancaman ekstrim lainnya. Banjir baru-baru ini di Louisiana, misalnya, diperkirakan telah menyebabkan kerugian ekonomi di kisaran $ 10 miliar menjadi $ 15 miliar.

FEMA memiliki sumber daya terbatas yang tersedia untuk membantu orang-orang yang tidak diasuransikan yang sering menghadapi kerugian finansial yang mengerikan. Menurut Pusat Kemajuan Amerika, FEMA memberikan sekitar $ 67 miliar untuk bantuan keuangan kepada masyarakat dan individu, atau sekitar $ 200 per penduduk AS, dari 2005 sampai 2015.

Tidak ada asuransi, tidak masalah?

Tapi siapa yang membayar bila tidak ada asuransi? Dalam banjir Louisiana baru-baru ini, misalnya, a model disarankan 80 persen rumah yang rusak tidak memiliki asuransi banjir.

Dalam kasus Florida, Citizens Property Insurance mencakup pemilik rumah yang tidak dapat menemukan asuransi di pasar terbuka. Perusahaan yang dikelola negara ini kabarnya telah menghabiskan satu dekade meningkatkan cadangannya dan mengurangi jumlah kebijakan yang dicakupnya.

Dengan surplus $ 7.5 billion, akses ke Florida Hurricane Catastrophe Fund dan cadangan reasuransi akan membantu menangani badai tahun 1-in-100 tanpa harus memungut penilaian baru terhadap pemilik properti, menurut Citizens.

Lebih ekstrem terbentang di depan

Cuaca ekstrem sangat mahal bagi perusahaan asuransi dan reasuradur, masyarakat, pembayar pajak dan juga berpotensi investor pasar modal.

Dan itu hanya menjadi lebih mahal karena perubahan iklim meningkatkan frekuensi badai dan tingkat keparahannya.

Sementara yang lebih dapat dilakukan untuk memperbaiki penetapan harga risiko dan manajemen risiko, mitigasi perubahan iklim sangat penting bagi kemampuan kita untuk terus bertahan dan pulih dari malapetaka yang terbentang di depan.

Tentang Penulis

Carolin Schellhorn, Asisten Profesor Keuangan, Universitas St. Joseph

Artikel ini awalnya diterbitkan pada Percakapan. Membaca Artikel asli.

Buku terkait:

at Pasar InnerSelf dan Amazon