Membuang Obamacare adalah pusat bagi keduanya Donald Trump, Dan Pesta partai Republik, platform kebijakan. Presiden terpilih sejak itu melunak Sikapnya dan ada beberapa proposal dari Partai Republik untuk menggantikan Obamacare dengan alternatif yang lebih baik.

Obamacare melibatkan pendirian pasar asuransi negara (atau bursa) dimana orang membeli asuransi. Ini seperti situs perbandingan harga dimana orang bisa membeli asuransi bersubsidi. Orang juga bisa mendapatkan asuransi melalui atasan mereka atau langsung dari perusahaan asuransi.

Semua orang harus memiliki asuransi (di bawah ancaman hukuman) dan perusahaan asuransi tidak dapat menolak orang dengan kondisi yang sudah ada sebelumnya atau mengenakan biaya lebih banyak. Sebagian besar pasar negara bekerja secara independen, dengan berbagai rencana tersedia untuk penghuni negara bagian yang berbeda. Dalam menawarkan asuransi, perusahaan harus mengeluarkan setidaknya 80% premi untuk perawatan kesehatan dan peningkatan kualitas.

Kritik utama Obamacare mencakup kenaikan premi dan sedikit kebijakan yang tersedia. Membatalkan Obamacare tanpa pengganti bisa memiliki "konsekuensi yang menghancurkan", Menurut Komisaris Asuransi Iowa. Asuransi orang akan terganggu dan asuransi akan menghadapi kerugian saat orang sakit terburu-buru untuk memiliki prosedur sebelum penutupan mereka berakhir.

Jadi, apa yang menyebabkan masalah Obamacare, apa yang perlu ditangani dan kemungkinan alternatif dari penampilan Obamacare?

Meningkatnya premi, kurang pilihan

Obamacare telah menjadi semakin populer dalam beberapa tahun terakhir. Premi asuransi akan kabarnya naik 25% di 2017. Kemudian, hampir setengah dari responden jajak pendapat di Pemilu AS menganggap Obamacare "melangkah terlalu jauh". Penanggung juga berpendapat mereka kehilangan uang di Obamacare. Sebuah McKinsey & Co 2016 melaporkan mengindikasikan perusahaan asuransi kehilangan uang di negara bagian 41 di bursa Obamacare di 2014.

Perusahaan asuransi juga menarik diri dari pasar Obamacare dan malah memilih untuk fokus pada rencana yang disponsori majikan. Jadi, beberapa negara juga punya lebih sedikit pilihan asuransi. UnitedHealthcare menarik diri dari sebagian besar pasar Obamacare dan hanya tinggal di a segenggam negara bagian di 2017 Aetna akan berhenti menawarkan asuransi di 11 dari negara 15 yang dilayaninya.

Grafik Kantor Anggaran Kongres mengindikasikan subsidi dari pemerintah kepada konsumen akan mencapai US $ 43 miliar di 2016. Subsidi ini meningkat seiring kenaikan premi, memeras anggaran perawatan kesehatan lebih lanjut. Ini jelas tidak berkelanjutan mengingat defisit anggaran yang ada.

Partai Republik memiliki rencana penggantian yang rinci untuk Obamacare. A Better Way dan CARE Act keduanya mempertahankan fitur utama, termasuk perusahaan asuransi tidak dapat menolak orang dengan kondisi yang sudah ada sebelumnya (peraturan kondisi yang sudah ada sebelumnya).

Namun, keduanya mengusulkan peningkatan premi untuk orang-orang yang belum mempertahankan cakupan terus-menerus. Idenya adalah untuk mendorong orang untuk mendaftar saat sehat, edisi pertama yang perlu ditangani Obamacare.

1. Bawa orang sehat ke dalam asuransi

Upaya untuk mendapatkan orang sehat ke dalam asuransi, dan memberi penghargaan kepada mereka karena mematuhi kebijakan mereka, dimaksudkan untuk memungkinkan perusahaan memastikan orang sakit tanpa bangkrut.

"Mandat pribadi" Obamacare saat ini, yang menyatakan bahwa setiap orang harus membeli asuransi atau menghadapi hukuman, dimaksudkan untuk memfasilitasi hal ini.

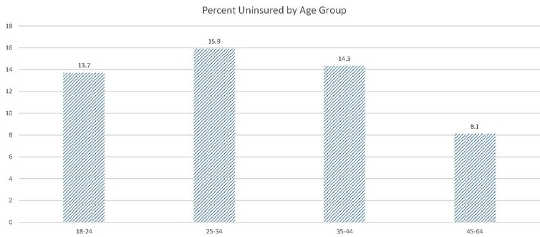

Namun, terlalu banyak orang sehat membayar denda daripada membeli asuransi. Sedangkan keseluruhan persentase orang tanpa asuransi menurun antara 2012 dan kuartal pertama 2016, ini bervariasi di berbagai rentang usia. Sebagai grafik menunjukkan, dalam persentase, lebih 25-34 tahun tidak diasuransikan daripada 35-44, atau 45-64 tahun. Dengan demikian, dalam persentase, orang-orang yang lebih tua (umumnya sakit) membuat peningkatan porsi enrolees, meningkatkan risiko dan memaksa perusahaan untuk mengenakan premi lebih tinggi untuk tetap pelarut.

Persentase orang yang tidak diasuransikan menurut kelompok usia. Pusat Pengendalian Penyakit

Persentase orang yang tidak diasuransikan menurut kelompok usia. Pusat Pengendalian Penyakit

Presiden terpilih Trump tampaknya ingin mempertahankan komponen kondisi yang sudah ada sebelumnya. Namun, ini bisa menjadi tidak layak mengingat kurangnya muda, sehat, enroles saat ini. Pemerintah perlu menegakkan mandat individu baik melalui hukuman yang meningkat bagi orang yang tidak mengambil kebijakan atau untuk membujuk orang untuk mendaftar.

Proposal Australia dan Republik bisa memberikan beberapa panduan. Australia Penutup Kesehatan Seumur Hidup program, serta alternatif yang disebutkan sebelumnya, Better Way and CARE Act, memungkinkan perusahaan asuransi untuk mengenakan premi lebih tinggi kepada orang-orang yang belum mempertahankan cakupannya secara terus menerus.

Proposal dari Partai Republik juga mengurangi tingkat kebutuhan perusahaan asuransi perawatan yang harus ditawarkan, sehingga mengurangi biaya premi dan menarik lebih banyak orang untuk mendapatkan asuransi. Undang-undang CARE memaksa orang-orang yang tidak mendaftarkan diri ke dalam program asuransi biaya rendah default, yang menyediakan cakupan hanya untuk rentang kondisi yang terbatas.

2. Alamat pasar terfragmentasi

Perusahaan asuransi dapat menjual asuransi melalui rencana berbasis majikan, di pasar obamacare dan / atau langsung ke konsumen. Total dari 155 juta orang-orang di bawah 65 mendapatkan asuransi mereka dari rencana berbasis pekerjaan; 12 juta membeli asuransi mereka di pasar; 9 juta membelinya di luar pasar (langsung dari perusahaan asuransi).

Dibandingkan dengan rencana yang disponsori majikan, orang-orang yang membeli asuransi pertukaran cenderung memenuhi syarat untuk mendapatkan subsidi pemerintah dan cenderung lebih sakit dan lebih miskin. Blue Cross Blue Shield laporan Enrolees baru setelah Obamacare cenderung memiliki tingkat penyakit yang lebih tinggi dan menggunakan lebih banyak layanan medis.

Perusahaan asuransi dapat mengurangi harus mengasuransikan jumlah orang sakit yang berlebih di pasar Obamacare dengan berfokus pada rencana yang terkait dengan perusahaan. Hal ini mengurangi pilihan di pasar.

Beberapa negara bagian telah mencoba mengatasi masalah ini melalui insentif dan hukuman. Alaska memiliki a reasuransi jenis program untuk membantu perusahaan asuransi memenuhi biaya pasien dengan biaya tinggi. Nevada mandat perusahaan asuransi ikut serta dalam pertukarannya. Australia juga memiliki a pengaturan reasuransi untuk membantu perusahaan asuransi dibebani risiko buruk. Proposal Better Way akan memiliki fasilitas risiko tinggi sebesar US $ 25 billion. Langkah insentif tersebut dapat membantu meningkatkan partisipasi pertukaran tanpa mempertaruhkan solvabilitas perusahaan asuransi.

Trump berpotensi memiliki kebijakan serupa. Platform kebijakannya mengacu pada membangun "kolam berisiko tinggi untuk memastikan akses terhadap cakupan bagi individu yang belum mempertahankan cakupan berkelanjutan". Hal ini dapat membantu meringankan tekanan yang tercipta dengan mempertahankan klausul kondisi yang sudah ada sebelumnya.

3. Izinkan pembelian antarnegara

Orang umumnya hanya bisa membeli bentuk asuransi di negara asal mereka karena Undang-Undang McCarran-Ferguson (1945), yang memungkinkan negara bagian mengatur rencana asuransi kesehatan di dalam perbatasan mereka.

Beberapa pasar memiliki beberapa perusahaan asuransi, dan kabarnya, hanya akan ada satu penawaran pasar di 2017. Ini memberi banyak pilihan bagi penghuninya.

Solusi Trump adalah untuk memungkinkan "orang membeli asuransi lintas negara, di semua negara 50". Ini tidak akan memecahkan masalah orang sehat yang pergi tanpa asuransi dan meningkatkan risk pool, namun akan menambah pilihan. Meningkatnya persaingan juga berisiko mengikis profitabilitas perusahaan asuransi.

4. Santai aturan 80 / 20

Grafik 80 / 20 aturan mengatakan perusahaan asuransi harus mengeluarkan setidaknya 80% dari semua pendapatan premi untuk perawatan medis dan tindakan untuk meningkatkan kualitas perawatan; mereka harus menghabiskan setidaknya 85% Saat menjual asuransi ke kelompok besar.

Aturan 80 / 20 bisa menjadi masalah karena ada perdebatan tentang apakah pemerintah berhak mengatur profitabilitas perusahaan.

Aturan tersebut juga membatasi persaingan di pasar individu. Ini karena perusahaan dapat berpartisipasi dalam pasar hanya jika perusahaan dapat mempertahankan biaya overhead yang cukup rendah untuk mengeluarkan 80% pendapatan untuk perawatan kesehatan. Hal ini dimungkinkan hanya jika keduanya (1) memiliki biaya yang relatif rendah, dan (2) memiliki cukup pelanggan untuk menghasilkan skala ekonomi. Asuransi kecil kekurangan skala ekonomi, jadi tidak bisa ikut.

Penanggung tidak yakin apakah pasar akan menguntungkan akan terhambat karena tidak ada jaminan bahwa mereka dapat mempertahankan pendapatan premi yang cukup untuk tetap pelarut.

Pemerintah mungkin tidak ingin memungkinkan pencatutan merajalela. Namun, santai aturan 80 / 20 bisa mendorong lebih banyak perusahaan asuransi untuk memasuki pasar asuransi.

Ke mana dari sini dan akankah posisi Trump membantu?

Trump's Obamacare position berkembang dan platform kebijakannya tidak jelas. Dia menyatakan bahwa dia berniat untuk "mencabut dan mengganti" Obamacare namun bentuk penggantinya tidak jelas.

Trump mengindikasikan bahwa dia mendukung peraturan bahwa perusahaan asuransi harus menerima orang-orang dengan kondisi yang sudah ada sebelumnya dan mengizinkan anak-anak dewasa untuk tetap berada dalam polis asuransi orang tua mereka. Trump juga ingin meningkatkan pilihan dengan membiarkan orang membeli asuransi melintasi jalur negara bagian, yang tidak dengan sendirinya memecahkan masalah orang-orang yang tidak sehat berduyun-duyun ke pasar Obamacare.

Mempertahankan Obamacare tidak dapat dipertahankan kecuali Trump mempertahankan, dan memaksakan, mandat individu. Namun, kebijakannya mengenai mandat individu tidak jelas. Solusi yang jelas adalah meningkatkan hukuman untuk ketidakpatuhan dan memaksakan pemuatan karena gagal mempertahankan cakupan berkelanjutan. Rencana reasuransi, serupa dengan yang ada di Australia, atau di Alaska, dapat membantu mengurangi dampak dari pelanggan berisiko tinggi.

Pada akhirnya, pilihan turun untuk memberlakukan mandat individu secara lebih ketat, berpotensi memberi premi lebih tinggi bagi mereka yang gagal mempertahankan cakupan terus-menerus, atau menonton Obamacare gagal.

![]()

Tentang Penulis

Mark Humphery-Jenner, Profesor Keuangan Associate, UNSW Australia

Artikel ini awalnya diterbitkan pada Percakapan. Membaca Artikel asli.

Buku terkait

at Pasar InnerSelf dan Amazon